Kinh doanh

Phát hành 09-10-2023

Trải nghiệm khách hàng trong ngân hàng là vấn đề thường xuyên được đề cập tại rất nhiều diễn đàn ngân hàng trong nước. Theo đó, đã có nhiều nhận định rằng trong thời gian tới, trải nghiệm khách hàng sẽ là yếu tố cạnh tranh chủ yếu thay vì giá cả hay chất lượng sản phẩm, dịch vụ.

Đầu năm 2019, công ty tư vấn Forrester (US) công bố một báo cáo để chỉ ra về mối tương quan giữa trải nghiệm khách hàng và tăng trưởng cổ phiếu. Theo đó, top 20% thương hiệu dẫn đầu bảng xếp hạng chỉ số trải nghiệm khách hàng (CX Index) có lợi nhuận và tăng trưởng giá cổ phiếu cao hơn so với nhóm còn lại đến 20%.

Bên cạnh đó, đã có hơn 80% doanh nghiệp tham gia khảo sát khác của Gartner cũng thừa nhận trải nghiệm khách hàng sẽ là lợi thế cạnh tranh mang tính sống còn. Trải nghiệm khách hàng là một cách để họ cảm nhận, đánh giá tổng quan về doanh nghiệp, tổ chức.

Nếu trải nghiệm khách hàng phát triển theo hướng tích cực, họ sẽ cảm thấy yêu thích ngân hàng này và tin tưởng sử dụng sản phẩm, dịch vụ của tổ chức. Ngoài ra, nếu trải nghiệm trở nên tệ hại, khách hàng sẽ đánh giá thấp cả chất lượng lẫn cơ cấu tổ chức. Từ đó, họ sẽ hạn chế hoặc không muốn tin dùng bất kỳ điều gì từ ngân hàng đó cả.

Những trải nghiệm mà khách hàng mong muốn trong giao dịch ngân hàng hiện nay

Tại Việt Nam, trong năm 2020, theo nghiên cứu của Ngân hàng Nhà nước (NHNN), dưới tác động của Covid-19, có 94% ngân hàng đã bước đầu triển khai hoặc đang nghiên cứu, xây dựng chiến lược chuyển đổi số; trong đó, 59% ngân hàng đã bắt đầu triển khai chuyển đổi số trên thực tế.

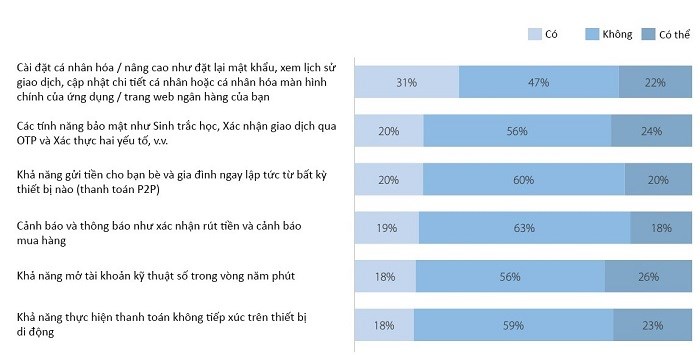

Tuy nhiên, một nghiên cứu do The Asian Banker thực hiện trong khu vực Châu Á – Thái Bình Dương (APAC) thực hiện vào tháng 4/2021 đã chỉ ra rằng khi được hỏi về các yếu tố quyết định khiến khách hàng lựa chọn ngân hàng kỹ thuật số, thì yếu tố cá nhân hóa trong trải nghiệm người dùng được chọn là yếu tố quan trọng nhất (31%), tiếp đó là bảo mật (20%). Đáng ngạc nhiên những yếu tố như những cải tiến công nghệ như chuyển tiền tức thì hay mở tài khoản trực tuyến bất ngờ được đánh giá khá thấp với các mức tương ứng 20% và 18%.

Theo đó, có thể thấy, trong thời đại cách mạng công nghiệp 4.0 nơi trải nghiệm khách hàng được xem là yếu tố cốt lõi để phát triển doanh nghiệp (customer-centric) thì chuyển đổi kỹ thuật số hoàn toàn không chỉ xoay quanh yếu tố công nghệ mà còn liên quan đến việc cải thiện trải nghiệm của khách hàng, chất lượng dịch vụ, trình độ và thái độ của nhân viên và cấu trúc, quy trình của doanh nghiệp.

Những giải pháp nào giúp ngân hàng nâng cao trải nghiệm khách hàng?

Nhận diện khách hàng 360, cá nhân hóa trải nghiệm khách hàng

Trải nghiệm khách hàng được định nghĩa là nhận thức của người tiêu dùng về cách ngân hàng giao tiếp với họ. Nhận thức này dựa trên mức độ ưu tiên cho từng cá nhân và nếu như khách hàng cảm thấy họ được đối xử tốt cùng trải nghiệm tích cực, họ sẽ tiếp tục sử dụng dịch vụ, giúp ngân hàng gia tăng doanh thu, giảm bớt sự ảnh hưởng của đối thủ cạnh tranh.

Sẽ thật tuyệt vời nếu khách hàng liên hệ lại với ngân hàng qua bất kỳ 1 kênh liên hệ nào mà các giao dịch viên vẫn có thể “nhớ” được thông tin cơ bản của họ như tên, tuổi, lịch sử liên hệ với ngân hàng nhằm phục vụ khách hàng tốt hơn, khiến khách hàng cảm thấy mình thật sự được tôn trọng đối với ngân hàng. Qua đó sẽ giúp ngân hàng rút ngắn khoảng cách với khách hàng của mình hơn.

Để làm được vậy đòi hỏi ngân hàng cần xây dựng hệ thống CRM hoàn chỉnh và đồng bộ với tất cả các kênh liên lạc, ngoài ra cũng cần lưu trữ và đồng bộ các lịch sử liên hệ của khách hàng trên hệ thống.

Ngoài ra hệ thống CRM của ngân hàng cũng cần phân loại khách hàng theo sản phẩm - dịch vụ tư vấn, thẻ hội viên,... để phục vụ quá trình phân tích dữ liệu khách hàng sâu hơn. Giúp ngân hàng có cơ sở xây dựng các chiến lược kinh doanh trong tương lai.

Xây dựng hệ thống tổng đài chăm sóc khách hàng đa kênh

Trải nghiệm khách hàng chính là mấu chốt thành công của các doanh nghiệp, không chỉ trong lĩnh vực dịch vụ tài chính mà còn trong rất nhiều ngành nghề khác. Điều này đã được chứng minh bằng các con số cụ thể:

- 84% doanh nghiệp tập trung vào cải tiến dịch vụ khách hàng đã tăng doanh số một cách đáng kể

- 92% doanh nghiệp nâng cao mức độ gắn bó của khách hàng sau khi cải tiến quy trình chăm sóc khách hàng

- Ưu tiên trải nghiệm khách hàng cũng giúp các doanh nghiệp nâng cao mức độ gắn bó của nhân viên trung bình khoảng 20%.

Việc sử dụng 1 hệ thống tổng đài chăm sóc khách hàng đa kênh gần như là một yêu cầu bắt buộc đối với các ngân hàng. Thông qua giải pháp này, khách hàng có thể truy vấn thông tin về tài khoản, tình hình tài chính và các khoản nợ, vay của mình từ bất kỳ đâu thông qua hotline, sms, live-chat, Messenger, Zalo,...

Các thông tin khác như chương trình khuyến mại, tỷ giá, điểm đặt ATM, các dịch vụ doanh nghiệp cung cấp…cũng có thể được triển khai thông qua chính phần mềm tổng đài đa kênh. Khi khách hàng có nhu cầu được hỗ trợ có thể thông qua chức năng chọn dịch vụ để gặp tư vấn viên hoặc nhân viên phụ trách. Giải pháp này giúp các doanh nghiệp giảm thiểu đáng kể số lượng nhân viên hỗ trợ trực tiếp, cũng như mang đến cho khách hàng một dịch vụ hoàn hảo và chuyên nghiệp hơn.

Những lợi ích mà phần mềm tổng đài đa kênh đem lại cho ngân hàng:

- Nhận diện và tiếp nhận liên hệ khách hàng từ tất cả các kênh liên lạc (hotline, sms, live-chat, Messenger, Zalo,...)

- Tự động kết nối khách hàng với đúng chuyên viên phụ trách

- Bảo mật các cuộc gọi, cuộc hội thoại với khách hàng.

- Chuyển cuộc gọi, thêm các bộ phận liên quan vào luồng cuộc gọi hiện tại

- Chỉ cần sử dụng 1 số hotline liên lạc để giao dịch với khách hàng.

- Tiết kiệm chi phí cước gọi, đảm bảo chất lượng cuộc gọi cao nhất

- Có khả năng chặn các cuộc gọi không mong muốn: huyện, di động liên tỉnh, quốc tế.

- Quản lý, giám sát cuộc gọi, báo cáo hiệu quả làm việc của từng nhân viên chăm sóc khách hàng

- Thực hiện các chiến dịch chăm sóc khách hàng tự động thông qua auto-call, sms

- Tích hợp và đồng bộ với hệ thống CRM sẵn có của ngân hàng

- Nhân viên chăm sóc khách hàng có thể tiếp nhận cuộc gọi khách hàng thông qua web/app hoặc số điện thoại cá nhân

Hoàn thiện quy trình eKYC với sự hỗ trợ của video call

eKYC là định danh khách hàng điện tử, là phát triển của công nghệ và để đơn giản hóa các thủ tục, giấy tờ, tạo thuận lợi cho khách hàng. Hiện nay, các ngân hàng ở nhiều quốc gia với sự chấp thuận của cơ quan quản lý có thẩm quyền, đã và đang chuyển sang hình thức nhận biết khách hàng qua phương thức điện tử.

Thực hiện eKYC giúp các ngân hàng thuận tiện hơn rất nhiều trong việc đơn giản hóa thủ tục, nâng cao trải nghiệm khách hàng, nâng cao độ bảo mật. Ngoài ra, giúp chuyên viên tư vấn nhận diện được người dùng, hỗ trợ họ bán thêm các sản phẩm, dịch vụ (Cross Sales, Upsales), đáp ứng nhu cầu của khách hàng ngày càng tốt hơn theo hướng One Stop Shopping (khách hàng chỉ truy cập một nơi và đáp ứng mọi nhu cầu giao dịch tài chính của mình).

Khi thay đổi sang phương pháp định danh khách hàng trực tuyến, ngân hàng và các tổ chức tài chính phải đối mặt với vấn đề bảo mật thông tin, phòng chống gian lận và rửa tiền, phòng tránh rủi ro bị trục lợi bởi kẻ xấu.

Hiện nay, dựa trên mức độ tin cậy của phương thức xác thực và định danh khách hàng mà các ngân hàng/tổ chức tài chính đang đưa ra các mức dịch vụ/giao dịch khác nhau tương ứng với các loại tài khoản.

Với những tài khoản định danh qua các phương pháp có độ tin cậy thấp, định mức chuyển tiền và giao dịch của khách hàng bị giới hạn. Với những tài khoản được xác thực với độ tin cậy cao như qua Video Call trên app của ngân hàng, định mức chuyển tiền qua internet có thể lên đến hàng trăm triệu hoặc mở rộng hạn mức giao dịch tối đa. Xác minh eKYC bằng Video Call là giải pháp toàn diện hơn để nâng cao trải nghiệm dịch vụ trực tuyến cho khách hàng, giúp các ngân hàng/tổ chức tài chính thu hút và mở rộng được tệp khách hàng tiềm năng.

Xác minh eKYC bằng Video Call giải quyết được những vấn đề bảo mật thấp của các giải pháp cũ như xác minh eKYC bằng selfie như: dễ bị giả mạo, kẻ xấu sử dụng hình ảnh selfie được chụp từ trước, sử dụng hình ảnh đã qua chỉnh sửa, lợi dụng những sơ hở để thực hiện hành vi lừa đảo, trục lợi.

Nhân viên giám định eKYC qua video call có thể yêu cầu khách hàng cử động khuôn mặt theo một lệnh ngẫu nhiên, thực hiện trực tuyến - việc mà các video quay từ trước hay công nghệ giả mạo không thể thực hiện. Sự hỗ trợ của công nghệ OCR và Face matching cũng giúp cho quá trình này diễn ra nhanh chóng và chính xác. Hơn thế, tất cả các nhận dạng video call đều được ghi lại và lưu trữ trên dữ liệu của doanh nghiệp như một giải pháp bảo mật bổ sung.

Trong thang đo cấp độ bảo mật cho đăng ký và bằng chứng về xác minh danh tính của Viện Tiêu chuẩn và công nghệ Quốc gia (NIST), Bộ Thương mại Mỹ, xác minh eKYC bằng video call được phân loại ở mức độ bảo mật cao (IAL3) - cao hơn 2 bậc so với xác minh eKYC bằng selfie (IAL1). Đây được coi là giải pháp tối ưu cho doanh nghiệp muốn chuyển đổi số bằng cách xây dựng Phương thức Định danh khách hàng trực tuyến eKYC.

Tạm kết

Tại Việt Nam, việc chuyển đổi số đang là chiến lược phát triển mạnh, kèm với hạ tầng số được đầu tư, nhưng mức độ số hóa vẫn chưa đáp ứng được kỳ vọng. Vì thế, việc lựa chọn phương thức chuyển đổi số đi kèm hành lang pháp lý hiệu quả sẽ giúp các ngân hàng sớm bắt kịp xu hướng của thế giới.

Nhận tư vấn giải pháp chuyển đối số cho ngân hàng ngay tại: https://stringee.com/vi/contact-sales

Chia sẻ bài viết